français

français English

English русский

русский español

español Tiếng việt

Tiếng việt العربية

العربية

Appelez-nous :8615298359310

Appelez-nous :8615298359310

L'évaluation des stocks pourrait contribuer positivement à une prise de décision éclairée en matière de gestion des stocks, ce qui s'avérerait bénéfique pour le bénéfice net, l'obligation fiscale et la santé financière globale d'une entreprise. Deux méthodes courantes d'évaluation des stocks sont le FIFO (First-In, First-Out) et le LIFO (Last-In, First-Out). Comprendre ces méthodes et leurs implications est essentiel pour une analyse financière précise et une prise de décision stratégique.

Gestion de l'inventaire est un élément fondamental de toute entreprise traitant de biens physiques. La méthode qu'une entreprise choisit pour évaluer ses stocks peut avoir des effets profonds sur ses états financiers ou même sur ses obligations fiscales. FIFO et LIFO sont les deux principales méthodes d’évaluation des stocks utilisées par les entreprises. Chacun a son propre ensemble d’avantages et d’inconvénients, ayant un impact différent sur le retour sur investissement. Cet article vous aidera à analyser les caractéristiques de chaque méthode, à comparer leurs impacts et à discuter de leurs avantages et inconvénients.

Les stocks représentent les biens d'une entreprise à différentes étapes de production, y compris les matières premières, les travaux en cours et les produits finis prêts à la vente. Une évaluation précise des stocks est essentielle car elle influence le bilan de l'entreprise, le coût des marchandises vendues (COGS) et le bénéfice net. Les stocks sont considérés comme un actif et leur évaluation doit refléter leur véritable valeur pour garantir l’exactitude des états financiers de l’entreprise.

1. Matières premières: Biens de base utilisés dans le processus de production pour générer des produits finis.

2. Travaux en cours : Articles en cours de fabrication mais non encore terminés.

3. Produits finis : Produits prêts à être vendus et livrés aux consommateurs.

La comptabilité des stocks attribue des valeurs aux marchandises à chaque étape et les classe comme actifs de l'entreprise. Une évaluation appropriée garantit que la santé financière de l’entreprise est représentée avec précision. La formule de base pour calculer l'inventaire est la suivante : Inventaire de début (BI) + achats nets−Coût des marchandises vendues (COGS) = Inventaire final (EI) ext{Inventaire initial (BI)} + ext{Achats nets} - ext{Coût des marchandises vendues (COGS)} = ext{Inventaire final (EI)}Inventaire de début (BI)+Achats nets−Coût des marchandises vendues (COGS)=Stock de clôture (EI)

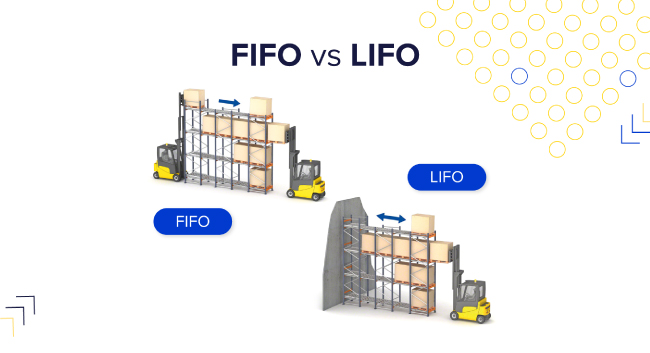

La méthode FIFO suppose que les articles en stock les plus anciens sont vendus en premier. Cette approche s'aligne bien avec le flux naturel des stocks, car les entreprises utilisent généralement d'abord leurs stocks les plus anciens pour éviter l'obsolescence. Par exemple, dans une boulangerie, le pain cuit en premier est vendu en premier, garantissant ainsi que le stock le plus frais reste. Le FIFO est logique et entraîne souvent un bénéfice net plus élevé et des valeurs de stocks plus élevées au bilan pendant les périodes de hausse des prix.

Exemple: Prenons l’exemple d’une boulangerie qui produit 200 miches de pain le lundi au coût de 1 $ chacune et 200 autres miches de pain le mardi au prix de 1,25 $ chacune. Si la boulangerie vend 200 pains mercredi, selon le FIFO, le COGS serait de 1 $ par pain car les premiers pains produits sont vendus en premier. Les pains à 1,25 $ restent dans l'inventaire final.

À l’inverse, la méthode LIFO suppose que les articles en stock les plus récents sont vendus en premier. Cette méthode peut être avantageuse en période d’inflation, car elle fait correspondre les coûts les plus récents et les plus élevés avec les recettes actuelles, réduisant ainsi le revenu imposable. Cependant, le LIFO peut conduire à des valeurs de stocks obsolètes dans le bilan, car les stocks plus anciens et potentiellement obsolètes restent enregistrés à des coûts historiques inférieurs.

Exemple: En utilisant le même exemple de boulangerie, si la boulangerie vend 200 pains le mercredi, sous LIFO, le COGS serait de 1,25 $ par pain car les pains les plus récemment produits sont vendus en premier. Les pains à 1 $ restent dans l'inventaire final.

Avantages du LIFO :

Inconvénients du LIFO :

Dans un environnement inflationniste, FIFO et LIFO ont des impacts distincts sur les états financiers d’une entreprise. FIFO se traduit par un COGS inférieur, car les stocks les plus anciens et moins chers sont utilisés en premier, ce qui entraîne un revenu net plus élevé et des impôts plus élevés. En revanche, LIFO se traduit par un COGS plus élevé, car les stocks les plus récents et plus chers sont vendus en premier, ce qui entraîne une baisse du revenu net et une réduction de l'impôt à payer. Cette différence peut affecter considérablement la santé financière et la stratégie fiscale d’une entreprise.

· FIFO :

· LIFO :

Avantages du FIFO :

Inconvénients du FIFO :

Avantages du LIFO :

Inconvénients du LIFO :

Exemple d’impact pendant l’inflation : Supposons qu'une entreprise achète 1 000 unités de stock à 10 $ chacune en janvier et 1 000 autres unités à 15 $ chacune en juin. En décembre, l'entreprise vend 1 000 unités à 20 $ chacune.

· FIFO :

· LIFO :

Dans cet exemple, FIFO entraîne un revenu net et une valeur de stock final plus élevés, tandis que LIFO entraîne un revenu net et une valeur de stock final inférieurs, illustrant les avantages fiscaux du LIFO en période d'inflation.

1. Le FIFO est-il meilleur que le LIFO ?

Le FIFO est souvent meilleur pour les entreprises qui recherchent un bénéfice net et une valeur de stocks plus élevés, mais il peut entraîner des impôts plus élevés. LIFO peut réduire l’impôt à payer mais peut ne pas refléter avec précision les valeurs actuelles des stocks.

2. Les entreprises peuvent-elles basculer entre FIFO et LIFO ?

Les entreprises peuvent changer de méthode d'inventaire, mais elles doivent suivre les directives réglementaires et divulguer le changement dans leurs états financiers. Changer de méthode peut avoir des implications fiscales et financières importantes, c’est pourquoi cela se fait généralement dans des circonstances stratégiques.

3. Pourquoi le LIFO n'est-il pas autorisé selon les IFRS ?

Le LIFO n'est pas autorisé selon les IFRS car il peut fausser la valeur des stocks et n'est pas conforme au principe de la juste valeur. Les IFRS mettent l’accent sur la transparence et la comparabilité des informations financières, et le potentiel de LIFO pour des évaluations de stocks obsolètes entre en conflit avec ces objectifs.

4. Quelles industries utilisent généralement le FIFO ?

Les industries traitant de biens périssables, tels que les produits alimentaires et pharmaceutiques, utilisent généralement le FIFO pour garantir que les stocks les plus anciens sont vendus en premier. Cette méthode permet d'éviter la détérioration et garantit que la valeur des stocks reflète les coûts les plus courants.

5. Comment la valorisation des stocks affecte-t-elle le résultat net ?

La valorisation des stocks a un impact direct sur le COGS, qui à son tour affecte le résultat net. Le FIFO entraîne généralement un revenu net plus élevé, tandis que le LIFO entraîne un revenu net inférieur pendant les périodes inflationnistes. Une évaluation précise des stocks est cruciale pour comprendre la rentabilité et la santé financière d’une entreprise.

Les deux méthodes ont leurs avantages et leurs inconvénients, et le choix dépend en grande partie des circonstances spécifiques de l’entreprise, telles que la nature de ses stocks et les conditions économiques. Qu'elles utilisent FIFO ou LIFO, les entreprises doivent examiner attentivement leur méthode d'évaluation des stocks et ses implications pour leurs opérations commerciales.

Si vous souhaitez en savoir plus sur notre solution de stockage industriel à ces deux méthodes différentes de gestion des stocks, renseignez-vous dès maintenant auprès de nos experts en entreposage en entrepôt et obtenez votre consultation gratuite en matière de planification d'entrepôt.

Continuez à lire, restez informé, abonnez-vous et nous vous invitons à nous dire ce que vous en pensez.

droits d'auteur

© 2024 Jiangsu Vijing Logistics Technology Co., Ltd. Tous les droits sont réservés.

RÉSEAU PRIS EN CHARGE

RÉSEAU PRIS EN CHARGE

Obtenir un devis gratuit

Obtenir un devis gratuit